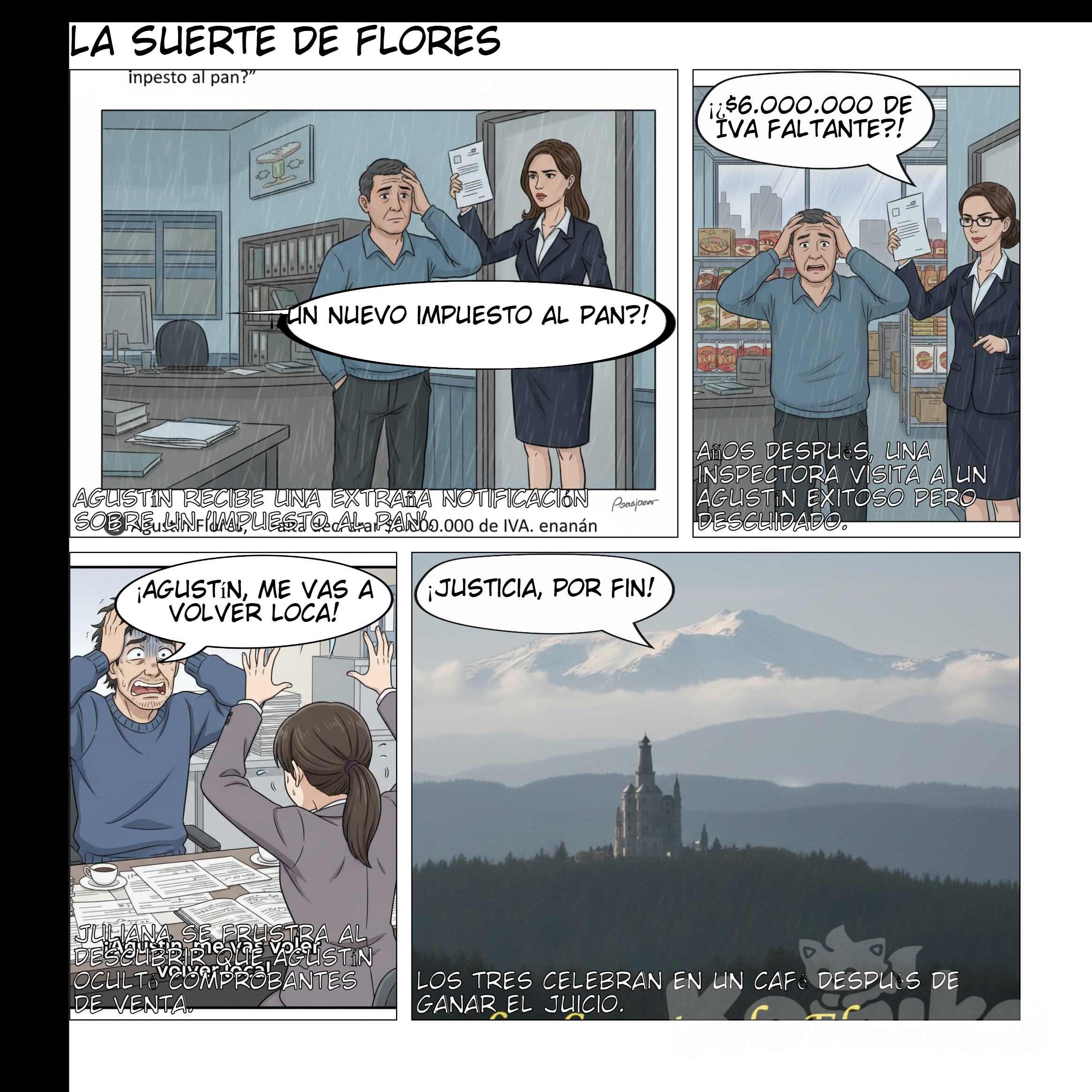

Art par IA: Era un caluroso martes 4 de enero en la oficina de la contadora Lago cuando llegó uno de sus primeros clientes, el señor Agustín Flores, dueño de una distribuidora de alimentos desde el año 2006. Agustín siempre fue un cliente muy especial y quien tuvo varias idas y vueltas con el ente recaudador. Tal así como en el año 2006, época de mucha corrupción en Goya Corrientes, lugar donde reside y se encuentra constituida su empresa, recibió una notificación en su oficina por parte de un cartero, era una carta certificada con aviso especial de retorno que al ser entregada por el correo se interpreta que se hará de la forma más segura y con la mayor urgencia, como está expreso en el art 100 inc a de la ley 11.683. Por lo tanto la notificación por normativa debe quedar asentada en el domicilio fiscal del contribuyente, según lo que establece el art 3 de la ley de procedimientos fiscales. Esta notificación estaba dándole aviso a Agustín de que en el periodo fiscal siguiente al que se encontraba debía abonar $100.000 en concepto de un “nuevo impuesto” al pan. Este impuesto le pareció sumamente extraño y fue en busca de una consulta a su contadora amiga Lago, la cual le dijo que no había escuchado del mismo y tras varias investigaciones pudieron ver que el “impuesto al pan” no se encontraba manifestado en ninguna ley vigente argentina. Luego de haber analizado la situación, se dieron cuenta de que tal impuesto no existía ya que, al no estar respaldado por ninguna ley, no gozaba de legalidad (principio constitucional dispuesto en la Constitución Nacional Argentina) que hace al impuesto, porque para que exista debe estar plasmado en alguna ley que se encuentre en vigencia y era un engaño creado por los inspectores del ente para recaudar así más dinero. Al pasar el tiempo, el negocio de Flores fue creciendo cada vez más, al punto de llegar a ser el mayor distribuidor del NEA. Tantas fueron las alegrías como las decepciones; Flores se volvió cada vez más codicioso y comenzó a realizar acciones engañosas hacía el fisco, como ocultar facturas, no emitirlas, comprar IVA, generar facturas apócrifas y demás maniobras para no pagar el tributo pertinente al tamaño de sus operaciones y terminar pagando un monto mucho menor al correspondiente. El tiempo fue pasando y el fisco no realizaba ninguna acción al respecto, hasta que en el año 2009 Flores tenía una gran deuda con AFIP en concepto de impuestos a las ganancias. La contadora Lago aconsejó que se pague el impuesto o se vean planes de pago para mayor comodidad, pero el contribuyente jamás aceptó. Su suerte seguía de racha y recibió una llamada de su contadora: Juliana: “Agus, ¿Cómo estás? Vengo a contarte una buena noticia y algo que me dio mucho dolor de cabeza a mi…” Agustín: “Bien che, todo tranquilo. A ver Juli, contame” Juliana: “Acabo de chequear todo tu papeleo y vi esa cuenta pendiente que tenías en abril de 2009 de Impuestos a las Ganancias con AFIP… y te cuento que estamos a julio de 2015” Agustín: “Si… ¿Y que tiene?” Juliana: “Pasaron 5 años de la deuda y nadie reclamó nada... No podés tener tanta suerte, el impuesto prescribió” Agustín: ¿Cómo así? Juliana: Eso quiere decir que por el paso del tiempo prescribió la acción del fisco para exigir que ingreses el pago de las correspondientes DD.JJ. de impuesto a las ganancias por el periodo 2008, en este caso como vos sos un contribuyente inscripto sólo se necesitan 5 años contando de desde el 1° de enero siguiente al vencimiento de la DD.JJ, por lo tanto ante la inacción por parte de AFIP la presentación de la DJ, es decir, tu deber formal como contribuyente ya no existe. Lo que te acabo de explicar se encuentra en el art 56 de la ley de Procedimiento Fiscal, por si te interesa indagar” Agustín: ¡Buenísimo! ¡Un impuesto menos! El negocio en alta, muchas ventas y buena vida rodeaban a Flores, pero no siguió así en el año 2017 cuando en un frío y lluvioso jueves de julio, una de las inspectoras más conocidas de la ciudad, Rocio Doldán, llamó a su puerta con un papel en mano. Rocio: “Buen día señor Flores, vengo a dejarle una notificación” Agustín: “Hola. Si, ¿Notificación de qué?” Rocio: “Señor ja ja ja, ¿No sabe usted que el encargado de AFIP Joaquín Flores, encontró una gran gran diferencia en su DJ de IVA?” Agustín: “¡Imposible! Pero si yo facturo todo, esta todo al día y respaldado.” Rocio: “Eso lo tendrá que demostrar usted señor, yo solo le vengo a entregar esta notificación, pedirle que la firme ya que tengo que dejar constancia en acto de la diligencia practicada, el día y la hora en que se efectuó esta notificación y de que la recibió según lo que establece el art 100 de la ley 11.683 inciso b). Y recordarle que a su DJ le faltan declarar $6.000.000 correspondiente al débito fiscal generado por las ventas de su empresa. Que tenga un buen día… o intente tenerlo ja- ja.” Flores muy preocupado cerró el negocio y fue lo más rápido que pudo al estudio de su contadora Lago, explicándole la situación. Juliana: “¡Pero Agustín! ¿Cómo puede ser? Si todos los comprobantes que me diste los registre y liquidé junto con mi estudio todos los impuestos y está todo en orden.” Agustín: “Puede ser que no te haya dado algunos comprobantes…” Juliana: “¡¿Cómo qué no?! ¿Y dónde los tenes? ¿Tus clientes los tienen?” Agustín: “Yo tengo algunos de los comprobantes y no quería presentarlos, para evitar pagar más del impuesto, por eso no te los comente, ni entregué.” Juliana: “¡Pero vos estás loco! El lío que vamos a tener. Estás avisado de que se nos viene una enorme. ¡¡Te quiero matar!!” Agustín: “¡Espera loca! ¿Tan grave es? ¿Cómo sabe AFIP que hay ingresos por ventas que faltan, si no los pusimos?” Juliana: “¡¡¡Cómo no va a ser grave!!! ¡Faltan declarar $6.000.000 a AFIP! Encima, es una infracción tributaria material engañosa Agus, estamos violando el art 46 de la ley 11.683, lo que estás haciendo es una defraudación al fisco, ¡¡¡las multas se estiman de 2 a 6 veces el importe del tributo evadido!!! Sin hablar del sumario administrativo… vas a quedar manchado. Y respondiendo a tu pregunta, AFIP sabe porque está respaldado por una ley Agus, ellos pueden verificar y fiscalizar porque poseen las facultades para hacerlo. En los artículos 16 y 17 de la ley 11.683, se determina que se pueden liquidar impuestos o hacer correcciones cuando noten movimientos extraños o las DDJJ presentadas no les cierren, es decir tu caso, de esta forma habilitaste al fisco a una determinación de oficio, pero ahora ya no es tan sencilla la cosa, sino que inicia todo un procedimiento, en donde interviene un juez administrativo que mediante una vista, notifica al contribuyente para que en el término de 15 días, el responsable formule su descargo y presente las pruebas correspondientes o acepte y rectifique la DJ original producto de la infracción. Este juez en base a la información que posee, dictará resolución en la cual determina el importe del tributo e intima el pago, siempre y cuando no haya estado de acuerdo con las pruebas presentadas.” Agustín: “Estamos en el horno…” Así, los días fueron pasando y antes de que venza el plazo de 15 días de notificada la vista, la contadora presentó la rectificación de la DJ original ante el fisco y su cliente procedió a pagar el nuevo impuesto determinado, no dejando de lado así los cargos que trajo el accionar de Flores, por los que se dispondría a analizar en mayor profundidad el art 46 de la ley 11.683. En medio de tanta preocupación y miedo, Flores decidió investigar por su cuenta para poder encontrar toda información o prueba necesaria que le sirva a su contadora por si surgiera la oportunidad de apelar ante Afip, constató todos sus tickets y facturas por las ventas correspondientes al período fiscal objeto de la sanción y para su sorpresa logró descubrir que el verdadero monto de los débitos fiscales no era $6.000.000 sino $3.000.000. Un poco más aliviado y luego de verificar muy bien que eso sea así, se comunicó con su contadora. Agustín: “Lago, ¿Qué estás haciendo? Tengo una noticia, estuve investigando.” Juliana: “Estoy en la quinta con mis chicos Agus. ¿Qué pasó? Contame.” Agustín: “Me encargue de averiguar y verificar insistentemente y luego de sumar como 30 veces, los débitos fiscales no son por $6.000.000, sino por $3.000.000” Juliana: “Bueno… está bien pero no tan bien… Déjame revisarlo, pasame todos los comprobantes que tengas, lo veo bien y vemos cual es la solución”. Llegó el lunes y a primera hora se presentó Flores al estudio para saber cuál sería la solución de su contadora. Lago luego de prepararse un café se sienta y le comenta: Juliana: “Agus, es verdad. Son $3.000.000 no $6.000.000. Hubo un gran pero gran error de AFIP” Agustín: ¡Te dije! ¡Lo sabía! Juliana: “Voy a hablar con una abogada amiga, para que me asesore con el reclamo que podemos presentar ante AFIP por una acción de repetición.” Agustín: ¿Y que es esa acción de repetición? Juliana: “Es un recurso que posee el contribuyente para solicitar al fisco la devolución de determinados pagos que se han realizado por encima del monto que corresponde, por lo tanto podríamos llegar a presentar una demanda ante el Tribunal Fiscal de la Nación. Pero para estar segura déjame analizar el art 81 de la ley 11.683, en donde se habla de este recurso.” Agustín: “Ok. Hagámoslo entonces.” Al anochecer, la contadora Juliana, llamó a su amiga Tamara Benítez, abogada, para poder charlar y comentarle el caso, y también ver si le podía dar una mano en el. Tamara: “Juli, ¿Cómo estas?” Juliana: “Bien Tami… preocupada pero bien ja ja. Decime, ¿Cómo podemos hacer para presentar un reclamo para aplicar una acción de repetición? Tengo un cliente al cual le realizaron una determinación de oficio, en base presunta y después de presentar la DJ correspondiente y pagarla, descubrimos que en realidad el monto del impuesto determinado era inferior, por lo que podría proceder una acción de repetición ” Tamara: “Mira, el tema es así, como a tu contribuyente le determinaron el impuesto mediante una determinación de oficio, la acción de repetición sería por un pago a requerimiento, por lo tanto en este caso tenes dos alternativas podes imponer la demanda directa de repetición ante el TFN o realizar una demanda contenciosa ante el fisco. Estas dos opciones son excluyentes por lo que solo podremos optar por una. En el art 81 de la ley 11.683, se encuentra normado esto de lo que estoy hablando.” Juliana: “¿Y vos qué me recomendas?”. Tamara: “Podríamos directamente presentar demanda de repetición ante o para el Tribunal Fiscal de la Nación.” Al otro día, la contadora Lago envío al TFN la demanda escrita a la espera de una respuesta. La cual no tardó en llegar. Juliana decidió no seguir perdiendo tiempo y llamar urgentemente a Flores para explicarle cómo seguía el procedimiento. Juliana: “Hola Agus, llamo para contarte que tengo una buena noticia. Presenté la demanda contenciosa ante la administración. Y nos dieron lugar, por lo tanto ahora hay que esperar la sentencia, así que hay esperanzas...” Agustín: “Bueno Juli, confío en que nos van a dar la razón.” Pasaron los días y con ellos llegó la tan esperada sentencia. Lago y Flores ya tenían fecha para el juicio y disponían de todas las pruebas necesarias… Llegó el 29 de octubre, habían pasado 20 días desde que la juez tuvo las pruebas de ambas partes y era el día de dictar una resolución… Muy ansiosos Lago, Flores y Benítez, quien fue a acompañar a su amiga, fueron al juzgado donde la juez aceptó la demanda del contribuyente… Ahora lo único que faltaba era sentarse a esperar el reintegro del impuesto. En el café de la esquina, los tres festejando… Tamara: “Hay veces que la justicia argentina sirve… por eso amo mi profesión”. Agustín: “Qué alivio”. Juliana: “La verdad que sí, sin embargo vamos a seguir controlando tu situación fiscal en cuanto salgamos de acá Agustín, no quiero más sorpresas, pero primero terminemos el café.” Fin.

Réalisé par happy panda

Détails du contenu

Informations du média

Interaction avec les utilisateurs

À propos de cette œuvre par IA

Description

Invitation à créer

Engagement

happy panda

happy panda

Era un caluroso martes 4 de enero en la oficina de la contadora Lago cuando llegó uno de sus primeros clientes, el señor Agustín Flores, dueño de una distribuidora de alimentos desde el año 2006. Agustín siempre fue un cliente muy especial y quien tuvo varias idas y vueltas con el ente recaudador. Tal así como en el año 2006, época de mucha corrupción en Goya Corrientes, lugar donde reside y se encuentra constituida su empresa, recibió una notificación en su oficina por parte de un cartero, era una carta certificada con aviso especial de retorno que al ser entregada por el correo se interpreta que se hará de la forma más segura y con la mayor urgencia, como está expreso en el art 100 inc a de la ley 11.683. Por lo tanto la notificación por normativa debe quedar asentada en el domicilio fiscal del contribuyente, según lo que establece el art 3 de la ley de procedimientos fiscales. Esta notificación estaba dándole aviso a Agustín de que en el periodo fiscal siguiente al que se encontraba debía abonar $100.000 en concepto de un “nuevo impuesto” al pan. Este impuesto le pareció sumamente extraño y fue en busca de una consulta a su contadora amiga Lago, la cual le dijo que no había escuchado del mismo y tras varias investigaciones pudieron ver que el “impuesto al pan” no se encontraba manifestado en ninguna ley vigente argentina. Luego de haber analizado la situación, se dieron cuenta de que tal impuesto no existía ya que, al no estar respaldado por ninguna ley, no gozaba de legalidad (principio constitucional dispuesto en la Constitución Nacional Argentina) que hace al impuesto, porque para que exista debe estar plasmado en alguna ley que se encuentre en vigencia y era un engaño creado por los inspectores del ente para recaudar así más dinero. Al pasar el tiempo, el negocio de Flores fue creciendo cada vez más, al punto de llegar a ser el mayor distribuidor del NEA. Tantas fueron las alegrías como las decepciones; Flores se volvió cada vez más codicioso y comenzó a realizar acciones engañosas hacía el fisco, como ocultar facturas, no emitirlas, comprar IVA, generar facturas apócrifas y demás maniobras para no pagar el tributo pertinente al tamaño de sus operaciones y terminar pagando un monto mucho menor al correspondiente. El tiempo fue pasando y el fisco no realizaba ninguna acción al respecto, hasta que en el año 2009 Flores tenía una gran deuda con AFIP en concepto de impuestos a las ganancias. La contadora Lago aconsejó que se pague el impuesto o se vean planes de pago para mayor comodidad, pero el contribuyente jamás aceptó. Su suerte seguía de racha y recibió una llamada de su contadora: Juliana: “Agus, ¿Cómo estás? Vengo a contarte una buena noticia y algo que me dio mucho dolor de cabeza a mi…” Agustín: “Bien che, todo tranquilo. A ver Juli, contame” Juliana: “Acabo de chequear todo tu papeleo y vi esa cuenta pendiente que tenías en abril de 2009 de Impuestos a las Ganancias con AFIP… y te cuento que estamos a julio de 2015” Agustín: “Si… ¿Y que tiene?” Juliana: “Pasaron 5 años de la deuda y nadie reclamó nada... No podés tener tanta suerte, el impuesto prescribió” Agustín: ¿Cómo así? Juliana: Eso quiere decir que por el paso del tiempo prescribió la acción del fisco para exigir que ingreses el pago de las correspondientes DD.JJ. de impuesto a las ganancias por el periodo 2008, en este caso como vos sos un contribuyente inscripto sólo se necesitan 5 años contando de desde el 1° de enero siguiente al vencimiento de la DD.JJ, por lo tanto ante la inacción por parte de AFIP la presentación de la DJ, es decir, tu deber formal como contribuyente ya no existe. Lo que te acabo de explicar se encuentra en el art 56 de la ley de Procedimiento Fiscal, por si te interesa indagar” Agustín: ¡Buenísimo! ¡Un impuesto menos! El negocio en alta, muchas ventas y buena vida rodeaban a Flores, pero no siguió así en el año 2017 cuando en un frío y lluvioso jueves de julio, una de las inspectoras más conocidas de la ciudad, Rocio Doldán, llamó a su puerta con un papel en mano. Rocio: “Buen día señor Flores, vengo a dejarle una notificación” Agustín: “Hola. Si, ¿Notificación de qué?” Rocio: “Señor ja ja ja, ¿No sabe usted que el encargado de AFIP Joaquín Flores, encontró una gran gran diferencia en su DJ de IVA?” Agustín: “¡Imposible! Pero si yo facturo todo, esta todo al día y respaldado.” Rocio: “Eso lo tendrá que demostrar usted señor, yo solo le vengo a entregar esta notificación, pedirle que la firme ya que tengo que dejar constancia en acto de la diligencia practicada, el día y la hora en que se efectuó esta notificación y de que la recibió según lo que establece el art 100 de la ley 11.683 inciso b). Y recordarle que a su DJ le faltan declarar $6.000.000 correspondiente al débito fiscal generado por las ventas de su empresa. Que tenga un buen día… o intente tenerlo ja- ja.” Flores muy preocupado cerró el negocio y fue lo más rápido que pudo al estudio de su contadora Lago, explicándole la situación. Juliana: “¡Pero Agustín! ¿Cómo puede ser? Si todos los comprobantes que me diste los registre y liquidé junto con mi estudio todos los impuestos y está todo en orden.” Agustín: “Puede ser que no te haya dado algunos comprobantes…” Juliana: “¡¿Cómo qué no?! ¿Y dónde los tenes? ¿Tus clientes los tienen?” Agustín: “Yo tengo algunos de los comprobantes y no quería presentarlos, para evitar pagar más del impuesto, por eso no te los comente, ni entregué.” Juliana: “¡Pero vos estás loco! El lío que vamos a tener. Estás avisado de que se nos viene una enorme. ¡¡Te quiero matar!!” Agustín: “¡Espera loca! ¿Tan grave es? ¿Cómo sabe AFIP que hay ingresos por ventas que faltan, si no los pusimos?” Juliana: “¡¡¡Cómo no va a ser grave!!! ¡Faltan declarar $6.000.000 a AFIP! Encima, es una infracción tributaria material engañosa Agus, estamos violando el art 46 de la ley 11.683, lo que estás haciendo es una defraudación al fisco, ¡¡¡las multas se estiman de 2 a 6 veces el importe del tributo evadido!!! Sin hablar del sumario administrativo… vas a quedar manchado. Y respondiendo a tu pregunta, AFIP sabe porque está respaldado por una ley Agus, ellos pueden verificar y fiscalizar porque poseen las facultades para hacerlo. En los artículos 16 y 17 de la ley 11.683, se determina que se pueden liquidar impuestos o hacer correcciones cuando noten movimientos extraños o las DDJJ presentadas no les cierren, es decir tu caso, de esta forma habilitaste al fisco a una determinación de oficio, pero ahora ya no es tan sencilla la cosa, sino que inicia todo un procedimiento, en donde interviene un juez administrativo que mediante una vista, notifica al contribuyente para que en el término de 15 días, el responsable formule su descargo y presente las pruebas correspondientes o acepte y rectifique la DJ original producto de la infracción. Este juez en base a la información que posee, dictará resolución en la cual determina el importe del tributo e intima el pago, siempre y cuando no haya estado de acuerdo con las pruebas presentadas.” Agustín: “Estamos en el horno…” Así, los días fueron pasando y antes de que venza el plazo de 15 días de notificada la vista, la contadora presentó la rectificación de la DJ original ante el fisco y su cliente procedió a pagar el nuevo impuesto determinado, no dejando de lado así los cargos que trajo el accionar de Flores, por los que se dispondría a analizar en mayor profundidad el art 46 de la ley 11.683. En medio de tanta preocupación y miedo, Flores decidió investigar por su cuenta para poder encontrar toda información o prueba necesaria que le sirva a su contadora por si surgiera la oportunidad de apelar ante Afip, constató todos sus tickets y facturas por las ventas correspondientes al período fiscal objeto de la sanción y para su sorpresa logró descubrir que el verdadero monto de los débitos fiscales no era $6.000.000 sino $3.000.000. Un poco más aliviado y luego de verificar muy bien que eso sea así, se comunicó con su contadora. Agustín: “Lago, ¿Qué estás haciendo? Tengo una noticia, estuve investigando.” Juliana: “Estoy en la quinta con mis chicos Agus. ¿Qué pasó? Contame.” Agustín: “Me encargue de averiguar y verificar insistentemente y luego de sumar como 30 veces, los débitos fiscales no son por $6.000.000, sino por $3.000.000” Juliana: “Bueno… está bien pero no tan bien… Déjame revisarlo, pasame todos los comprobantes que tengas, lo veo bien y vemos cual es la solución”. Llegó el lunes y a primera hora se presentó Flores al estudio para saber cuál sería la solución de su contadora. Lago luego de prepararse un café se sienta y le comenta: Juliana: “Agus, es verdad. Son $3.000.000 no $6.000.000. Hubo un gran pero gran error de AFIP” Agustín: ¡Te dije! ¡Lo sabía! Juliana: “Voy a hablar con una abogada amiga, para que me asesore con el reclamo que podemos presentar ante AFIP por una acción de repetición.” Agustín: ¿Y que es esa acción de repetición? Juliana: “Es un recurso que posee el contribuyente para solicitar al fisco la devolución de determinados pagos que se han realizado por encima del monto que corresponde, por lo tanto podríamos llegar a presentar una demanda ante el Tribunal Fiscal de la Nación. Pero para estar segura déjame analizar el art 81 de la ley 11.683, en donde se habla de este recurso.” Agustín: “Ok. Hagámoslo entonces.” Al anochecer, la contadora Juliana, llamó a su amiga Tamara Benítez, abogada, para poder charlar y comentarle el caso, y también ver si le podía dar una mano en el. Tamara: “Juli, ¿Cómo estas?” Juliana: “Bien Tami… preocupada pero bien ja ja. Decime, ¿Cómo podemos hacer para presentar un reclamo para aplicar una acción de repetición? Tengo un cliente al cual le realizaron una determinación de oficio, en base presunta y después de presentar la DJ correspondiente y pagarla, descubrimos que en realidad el monto del impuesto determinado era inferior, por lo que podría proceder una acción de repetición ” Tamara: “Mira, el tema es así, como a tu contribuyente le determinaron el impuesto mediante una determinación de oficio, la acción de repetición sería por un pago a requerimiento, por lo tanto en este caso tenes dos alternativas podes imponer la demanda directa de repetición ante el TFN o realizar una demanda contenciosa ante el fisco. Estas dos opciones son excluyentes por lo que solo podremos optar por una. En el art 81 de la ley 11.683, se encuentra normado esto de lo que estoy hablando.” Juliana: “¿Y vos qué me recomendas?”. Tamara: “Podríamos directamente presentar demanda de repetición ante o para el Tribunal Fiscal de la Nación.” Al otro día, la contadora Lago envío al TFN la demanda escrita a la espera de una respuesta. La cual no tardó en llegar. Juliana decidió no seguir perdiendo tiempo y llamar urgentemente a Flores para explicarle cómo seguía el procedimiento. Juliana: “Hola Agus, llamo para contarte que tengo una buena noticia. Presenté la demanda contenciosa ante la administración. Y nos dieron lugar, por lo tanto ahora hay que esperar la sentencia, así que hay esperanzas...” Agustín: “Bueno Juli, confío en que nos van a dar la razón.” Pasaron los días y con ellos llegó la tan esperada sentencia. Lago y Flores ya tenían fecha para el juicio y disponían de todas las pruebas necesarias… Llegó el 29 de octubre, habían pasado 20 días desde que la juez tuvo las pruebas de ambas partes y era el día de dictar una resolución… Muy ansiosos Lago, Flores y Benítez, quien fue a acompañar a su amiga, fueron al juzgado donde la juez aceptó la demanda del contribuyente… Ahora lo único que faltaba era sentarse a esperar el reintegro del impuesto. En el café de la esquina, los tres festejando… Tamara: “Hay veces que la justicia argentina sirve… por eso amo mi profesión”. Agustín: “Qué alivio”. Juliana: “La verdad que sí, sin embargo vamos a seguir controlando tu situación fiscal en cuanto salgamos de acá Agustín, no quiero más sorpresas, pero primero terminemos el café.” Fin.

3 months ago